La nouvelle directive CSRD publiée par l’Union Européenne vient planter un nouveau cadre de reporting pour les entreprises. Le reporting n’est plus uniquement une question de financement, la partie extra-financière s’étoffe pour devenir aussi importante que le penchant économique.

En quoi consiste la directive CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) a pour objectif d’améliorer le reporting extra-financier des entreprises en le standardisant afin d’avoir une information de qualité sur leur durabilité et de pouvoir comparer efficacement. Jusqu’à présent, les entreprises étaient soumises à la NFRD (Non Financial Reporting Directive) et pouvaient effectuer ce reporting sans contraintes, elles communiquaient ainsi les informations qu’elles souhaitaient. Cela rendait compliqué le comparatif entre différentes entreprises. La CSRD vient donc remédier à cette situation et couvre aussi un champ d’entreprises plus large.

Une mise en application progressive

2024 : Les sociétés qui étaient soumises par la NFRD vont devoir se plier à cette nouvelle réglementation dès le 1er janvier 2024 alors que les nouvelles entreprises concernées vont avoir davantage de temps pour préparer leur reporting. Cela se justifie par la rigueur attendue dans les informations transmises.

2025 : Ainsi, à partir du 1er janvier 2025 toutes les autres grandes entreprises européennes, c’est-à-dire remplissant 2 des 3 critères suivants : 250 salariés, 40 M€ de chiffre d’affaires ou 20 M€ de total de bilan, devront rendre leur rapport.

2026 : A partir du 1er janvier 2026, ce sera au tour des PME cotées sur un marché règlementé, à l’exception des microentreprises.

2028 : Au 1er janvier 2028, certaines grandes entreprises non européennes ayant un chiffre d’affaires européen supérieur à 150 M€ et une filiale ou succursale basée dans l’Union européenne seront concernées par ce reporting.

Des nouvelles obligations à remplir avec la directive CSRD

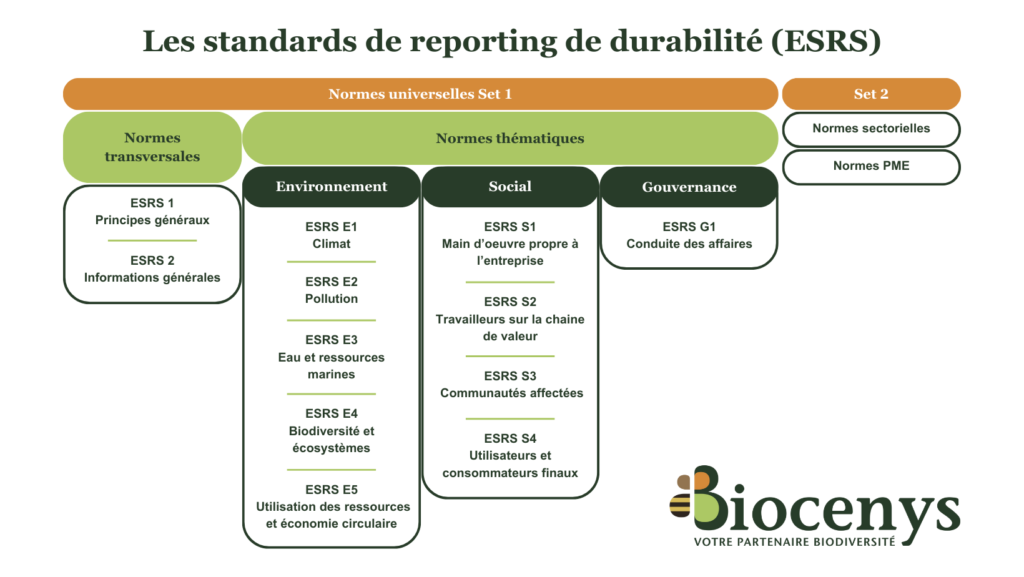

Le grand changement de cette directive reste cependant les obligations qui la composent, venant standardiser les déclarations extra-financières. Il s’agit des ESRS (European Sustainability Reporting Standards). Ces standards sont divisés en plusieurs parties : Transversales, Environnement, Social et Gouvernance.

Ces différentes normes permettent d’aller plus loin dans le reporting extra-financier puisqu’elles apportent un cadre exigeant. Elles demandent des exemples concrets et une prise en compte large des activités.

Chaque entreprise ne va pas avoir à traiter tous ces standards, seulement ceux qui sont concernés par son activité.

Parmi eux, celui sur la biodiversité devrait être rattaché à un nombre important d’entreprises, car chacune a des dépendances et des impacts sur la biodiversité.

Focus sur la norme ESRS E4

La norme ESRS E4 vise directement la biodiversité et les écosystèmes. Les entreprises ayant des impacts et des dépendances sur ce sujet devront donc effectuer un reporting précis. La démarche se déroule en 6 différentes étapes :

- Le plan de transition sur la biodiversité et les écosystèmes: il consiste à identifier la matérialité qu’ont la biodiversité et les écosystèmes sur l’entreprise. Il s’agit des impacts matériels, risques, opportunités et interactions avec la stratégie de l’entreprise. L’entreprise doit identifier tous ces points et expliquer sa stratégie, afin d’établir un lien de cohérence entre les deux.

- Les politiques relatives à la biodiversité et aux écosystèmes: il est important pour l’entreprise de savoir quelles politiques publiques la concerne, en rapport avec ce qui a été identifié dans son plan de transition. Cela permet ensuite de correspondre aux exigences attendues.

- Les actions et ressources liées à la biodiversité et aux écosystèmes: il s’agit d’identifier les actions mises en œuvre, en fonction des ressources dont dispose l’entreprise, en cohérence avec son champ d’application.

- Les objectifs cibles liés à la biodiversité et aux écosystèmes: il est question d’expliquer les objectifs cibles adoptés par l’entreprise, qui permettent de soutenir ses politiques en matière de biodiversité et d’écosystèmes et de traiter les impacts, dépendances, risques et opportunités qui y sont liés.

- Les mesures d’impact liées à la biodiversité et à l’évolution des écosystèmes: afin d’évaluer la pertinence des actions mises en œuvre, il est nécessaire de mesurer l’évolution de la biodiversité et des écosystèmes, en lien avec le plan de transition établi initialement.

- Les effets financiers potentiels des impacts, risques et opportunités liés à la biodiversité et aux écosystèmes: comprendre les effets financiers potentiels positifs ou négatifs, suivant les risques et les opportunités liés à la biodiversité et aux écosystèmes, permet d’agir plus efficacement dessus.

Ces enjeux sont complexes à prendre en compte et parfois difficiles à intégrer à sa stratégie d’entreprise. BIOCENYS s’appuie sur son expérience pour vous aider à mieux les comprendre et bâtir des plans d’actions.

Crédits : Muhammad Atif